Возможно ли создать единый стандарт для нефинансовой отчетности, который бы подходил для компаний разных отраслей, упростил процесс сбора информации, но при этом не ухудшил качество «раскрытия», а также «подружил» уже существующие профильные стандарты: SASB, GRI, CDP, TCFD и др? Создатели отчета «Оценка капитализма стейкхолдеров: На пути к общим метрикам и согласованной отчетности в области создания устойчивой стоимости» предприняли попытку в данном направлении.

Перечень рекомендуемых Метрик капитализма заинтересованных сторон (SCM) и элементов раскрытия информации был разработан в рамках Международного делового совета (International Business Council (IBC) Всемирного экономического форума (WEF) высококвалифицированной целевой группой экспертов из четырех крупнейших бухгалтерских фирм: Deloitte, EY, KPMG и PwC, а также специалистов из Банка Америки. Международный экономический форум координировал весь процесс и обобщал его результаты.

Основная сложность такой инициативы заключалась в обеспечении согласованности между органами по стандартизации и в различном подходе каждой компании к определению существенности – информации об устойчивости, которую предприятие позиционирует как важную для раскрытия, и наиболее актуальную для своего бизнеса.

«Документ знаменует собой первый шаг на пути к универсальному подходу по раскрытию нефинансовой информации. Есть вероятность, что в предложенных единых ESG метриках имеется потенциал для облегчения процесса отчетности, хотя некоторые отраслевые наблюдатели настроены довольно скептично,» – пишет Eco-Business. Так, отдельные эксперты выразили мнение, что «пространство отчетности» и без того уже переполнено, а новые единые ESG метрики представляют собой незнакомую структуру над которой компаниям придётся дополнительно «ломать голову», к тому же не вполне понятна ценность данного проекта. Другие выразили мнение, что судить еще рано об эффективности такого подхода, все зависит от того как эту методику воспримут компании и инвесторы, и захотят ли применять ее при подготовке своих отчетов.

Детали отчета

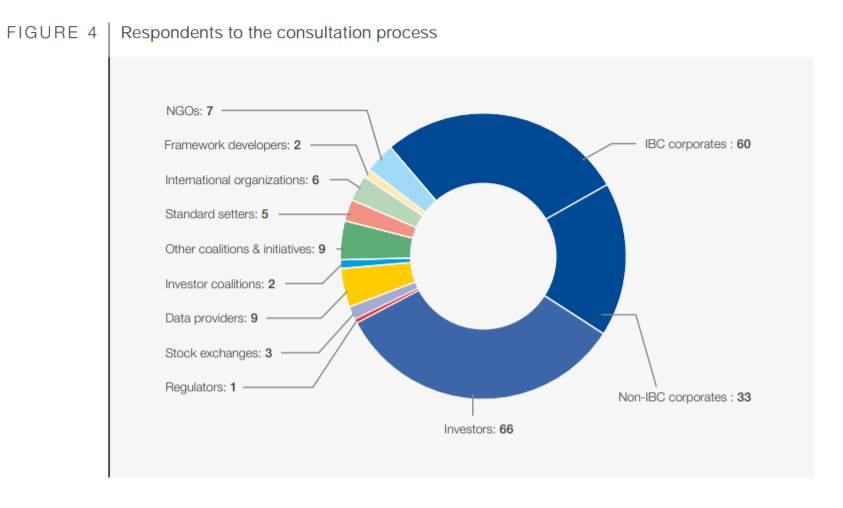

Презентация отчета «Оценка капитализма стейкхолдеров: На пути к общим метрикам и согласованной отчетности в области создания устойчивой стоимости» состоялась на Саммите по устойчивому развитию (Sustainable Development Impact Summit) в сентябре текущего года. Ей предшествовали 6 месяцев открытых консультаций. В итоге 17 ключевых метрик из первоначального варианта были пересмотрены, в целях более целенаправленного и точного раскрытия информации.

Рассмотрим отчет подробнее. Данная публикация определяет основной набор параметров: «метрик капитализма заинтересованных сторон» (“Stakeholder Capitalism Metrics” (SCM)) и элементов раскрытия информации (disclosures), которые могут использоваться членами Международного делового совета Форума (International Business Council (IBC)) для согласования и сравнения своей основной отчетности с индикаторами управления, экологической и социальной ответственности (ESG) и отслеживания их вклада в достижение ЦУР на постоянной основе.

Отчет состоит из 21 основной метрики и 34 расширенных метрик и элементов раскрытия информации:

Основные метрики (core metrics) представляют собой серию из 21-х более устоявшихся или крайне важных метрик (metrics) и элементов раскрытия информации (disclosures). Это в первую очередь количественные метрики, по которым информацию уже многие фирмы предоставляют (правда, часто в разных форматах) или которые можно получить, прилагая разумные усилия. Основные метрики главным образом сосредоточены на деятельности в пределах собственной организации.

Расширенные метрики (expanded metrics) – серия из 34 метрик и элементов раскрытия информации, которые, как правило, не так часто используются в существующей практике и стандартах. Данные метрики имеют широкий охват цепочки ценности (value chain) и являются более «продвинутым» инструментом измерения и информирования о создании устойчивой стоимости (sustainable value creation).

Метрики взяты из уже существующих стандартов и элементов раскрытия информации «с целью усиления уже проделанной разработчиками стандартов скрупулёзной работы, а не повторного “изобретения колеса”».

Основная цель проекта – развитие существующей практики, а не повторное “изобретение колеса”.

Для фильтрации и определения приоритетности всех тем и метрик, использовались следующие критерии:

– согласованность с уже существующими стандартами и руководствами;

– существенность для создания долгосрочной стоимости;

– степень применимости на практике (extent of actionability);

– универсальность в различных отраслях и бизнес-моделях;

– мониторинг реализации отчетности (monitoring feasibility of reporting).

Компания сама определяет количество основных и расширенных метрик по которым будет отчитываться, исходя из ее собственной оценки существенности и важности для раскрытия в отчетности.

Рекомендуемые метрики разбиты по четырем основным направлениям и согласуются с ЦУР и главными областями ESG: Принципы Управления (Principles of Governance), Планеты (Planet), Людей (People) и Процветания (Prosperity):

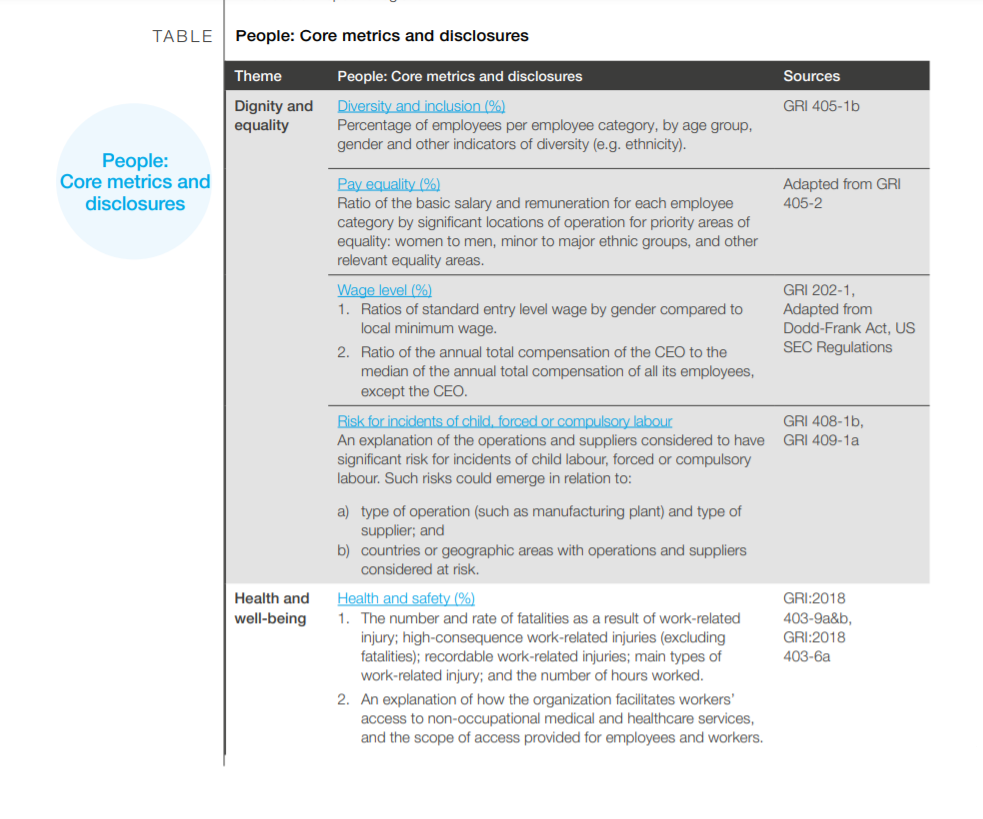

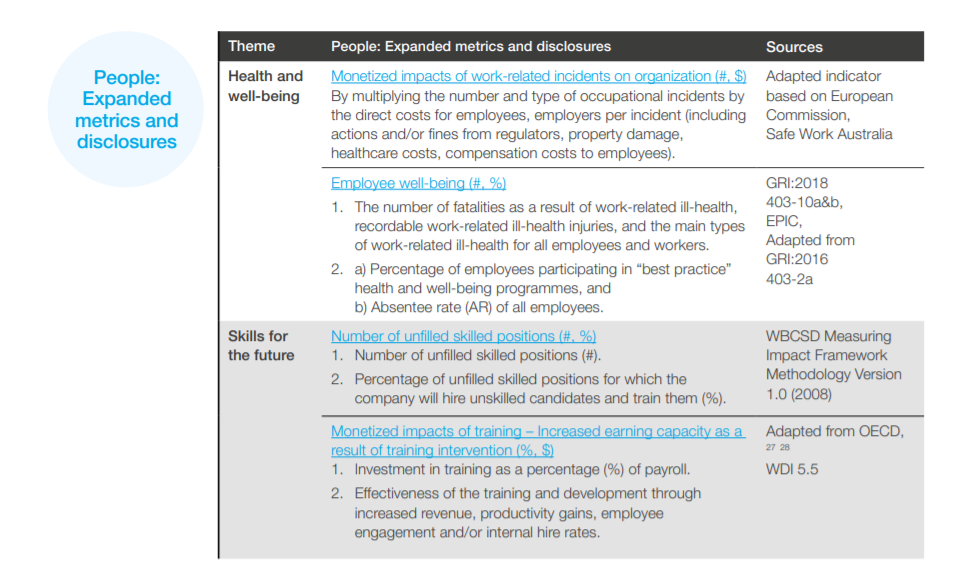

Люди

Раскрывает подход компании к равенству и ее отношение к сотрудникам.

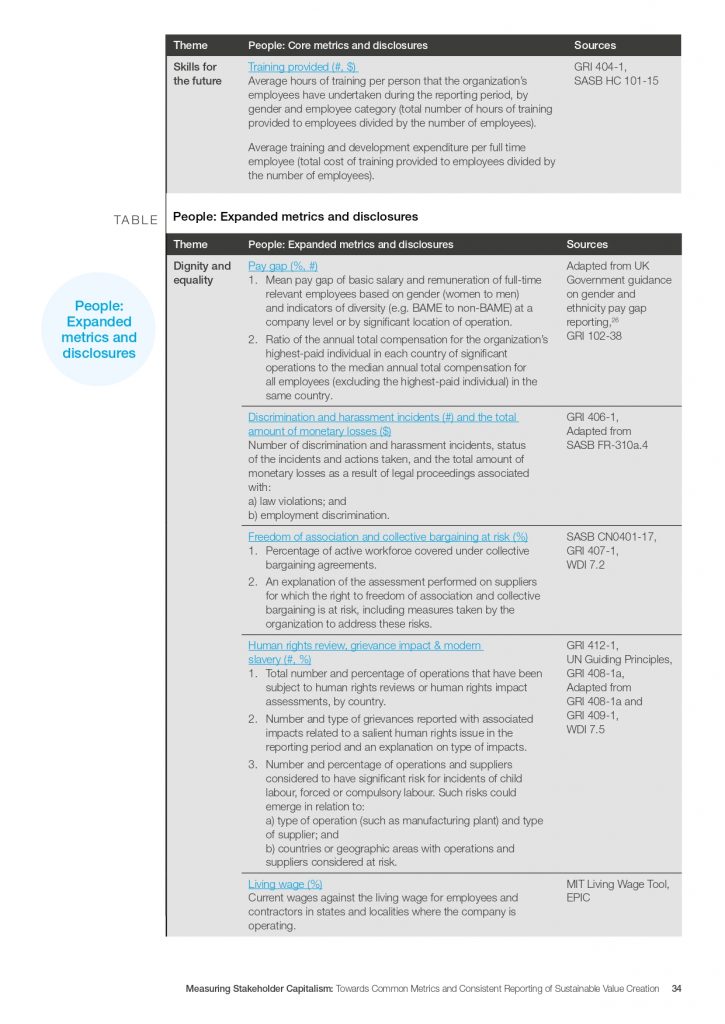

Основные метрики: разнообразие и инклюзивность; равная оплата; уровень заработной платы; риски детского, принудительного и обязательного труда; здоровье и безопасность; обучение.

Расширенные метрики: разрыв в уровне оплаты труда; случаи дискриминации, притеснений и общая сумма денежных потерь; риск связанный со свободой ассоциаций и коллективными переговорами; обзор соблюдения прав человека; последствия рассмотрения жалоб и современные формы рабства; прожиточный минимум; оцененное в финансовом выражении воздействие производственных инцидентов на организацию; благополучие сотрудников; количество незаполненных квалифицированных вакансий; оцененный в финансовом выражении эффект от обучения.

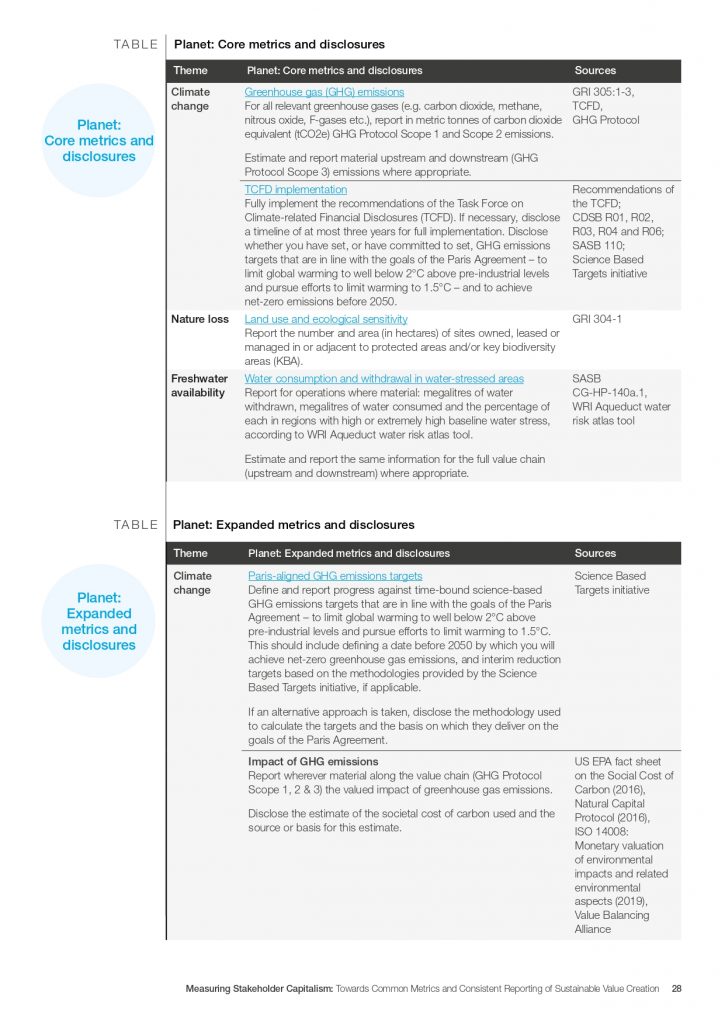

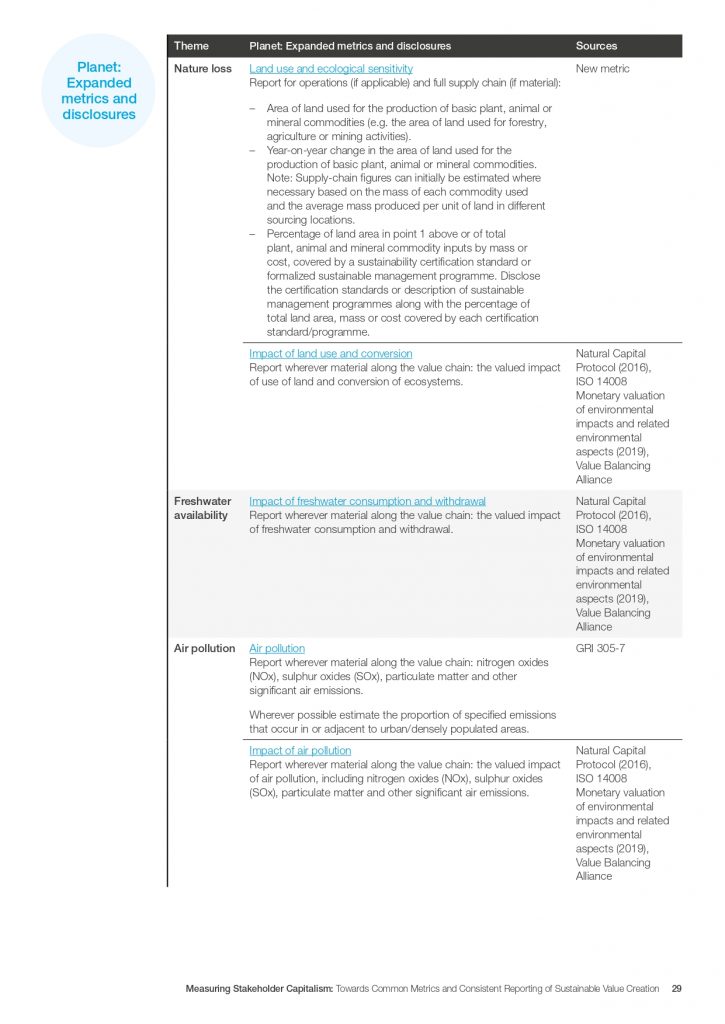

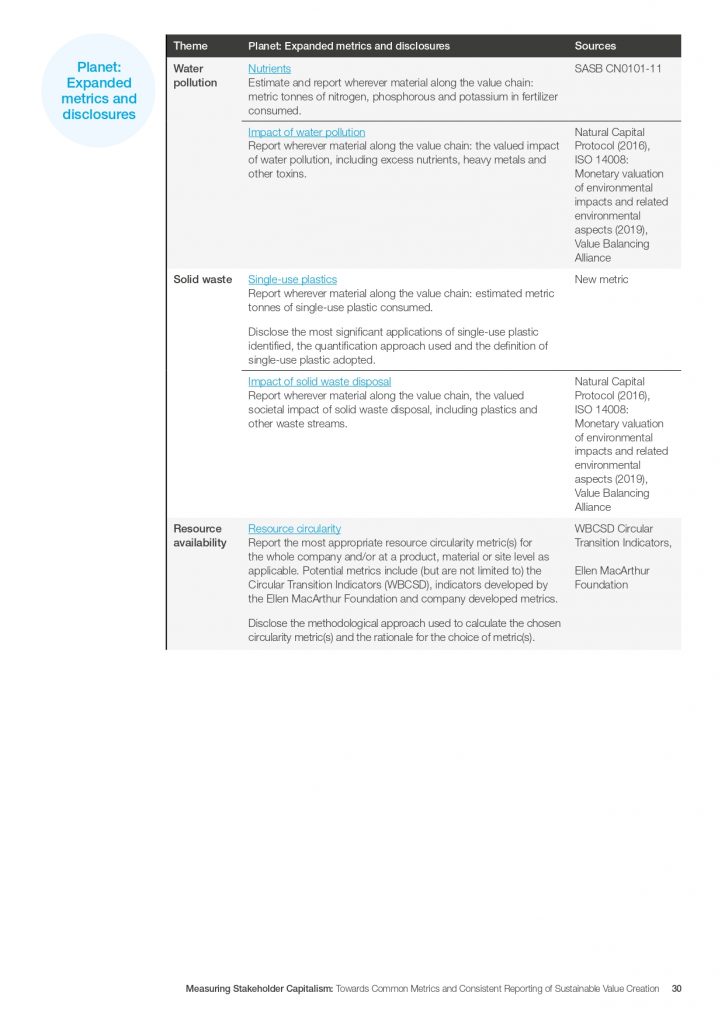

Планета

Раскрывает воздействия компании на окружающую среду и влияние окружающей среды на деятельность компании.

Основные метрики: выбросы парниковых газов; реализация TCFD; землепользование и экологическая уязвимость; водопользование в районах с дефицитом воды.

Расширенные метрики: целевые показатели выбросов парниковых газов, согласованные с Парижcким соглашением; землепользование и экологическая уязвимость; воздействие землепользования и конверсии; влияние потребления и забора пресной воды; загрязнение воздуха и его последствия; загрязнение воды и последствия загрязнения; употребление одноразового пластика, последствия утилизации твердых отходов.

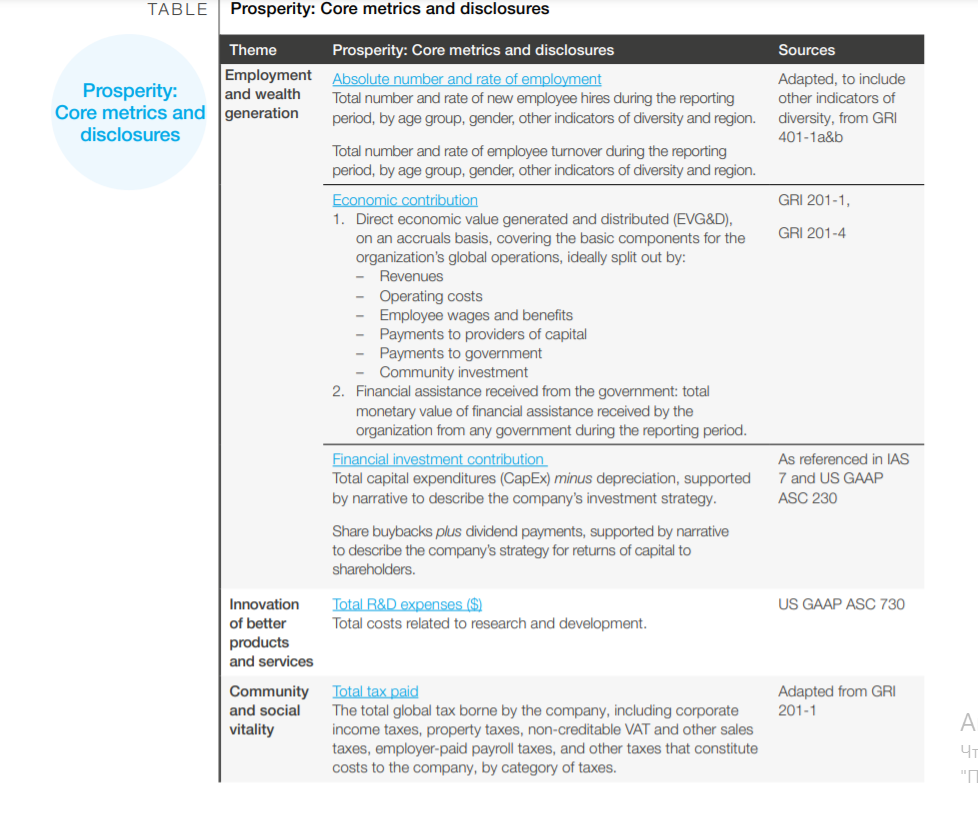

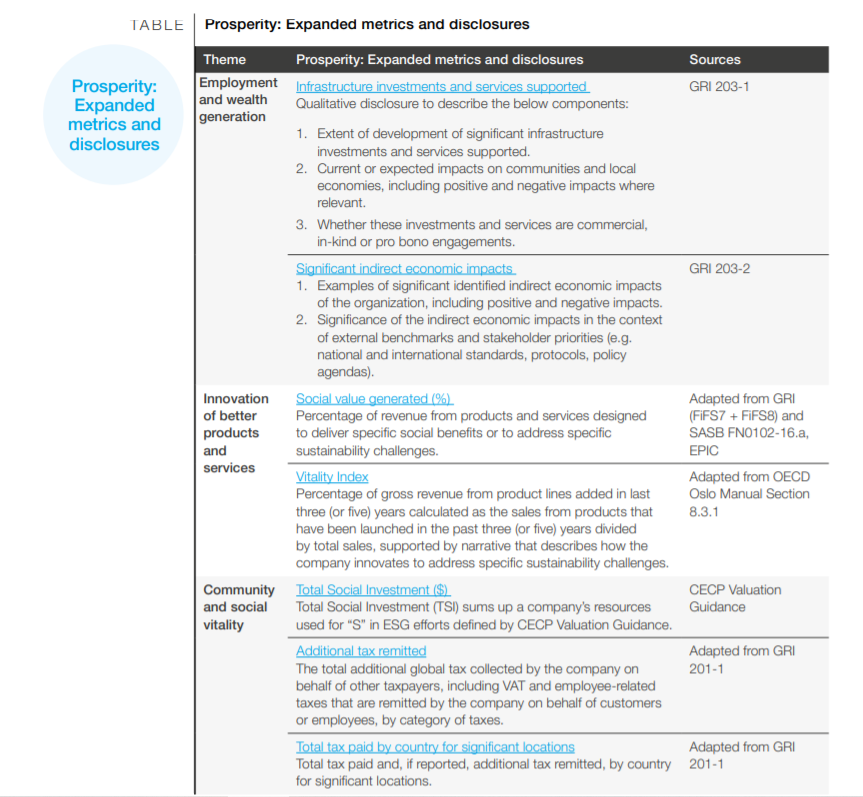

Процветание

Раскрывает влияние компании на финансовое благополучие местного сообщества.

Основные метрики: абсолютная численность и уровень занятости; экономический вклад; финансовые инвестиции; расходы на НИОКР (научно-исследовательские и опытно-конструкторские работы); сумма уплаченных налогов и сборов.

Расширенные метрики: инвестиции в инфраструктуру и бесплатные услуги; значительные непрямые экономические воздействия; созданная социальная ценность; индекс жизнеспособности; общее социальное инвестирование; перечисленный дополнительный налог; сумма уплаченного налога с разбивкой по странам.

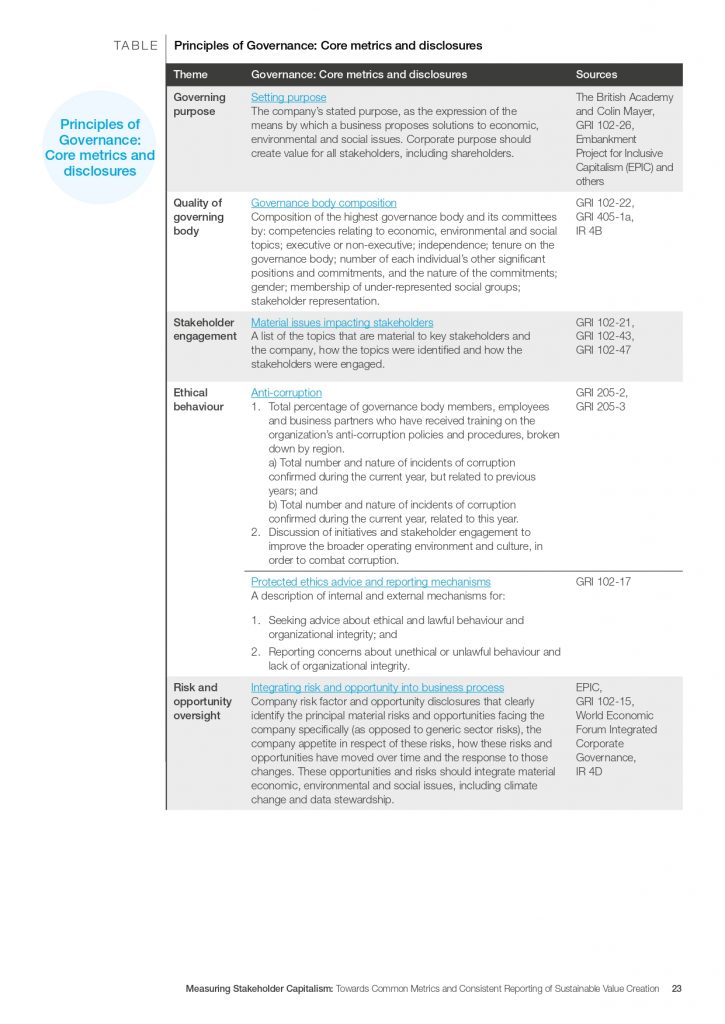

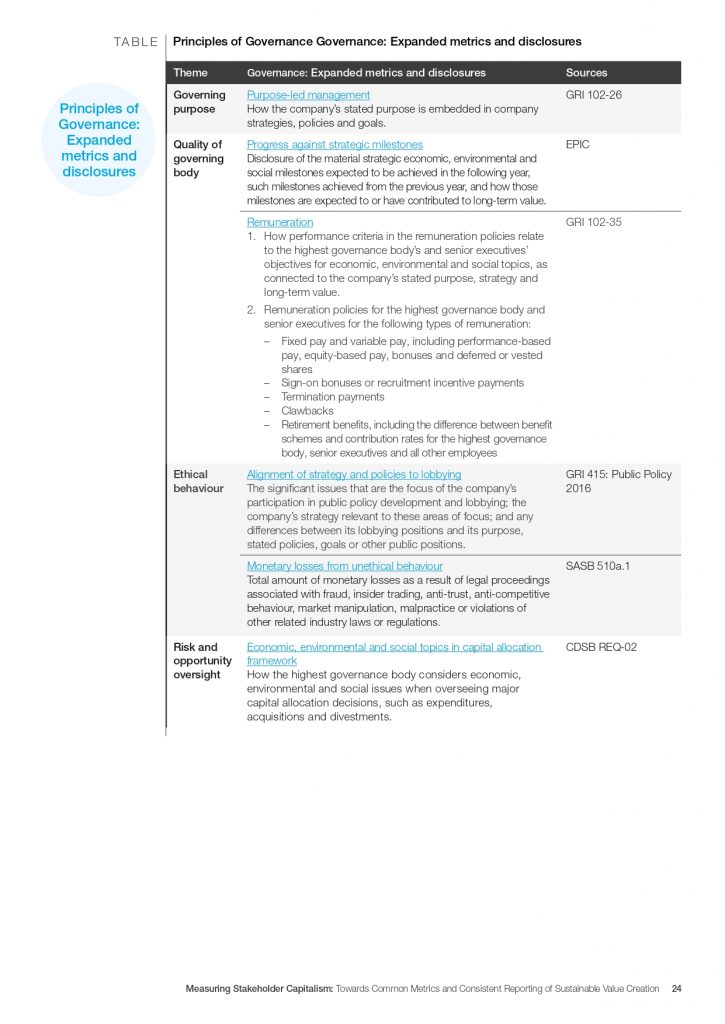

Принципы Управления

Отражает цель, стратегию и подотчетность компании. Это направление включает критерии оценки риска и этического поведения.

Основные метрики: Заявление о целях компании; обзор корпоративного управления; существенные темы; борьба с коррупцией; этические механизмы отчетности и управление рисками.

Расширенные метрики: целенаправленное управление (раскрывает то, как заявленная цель компании внедрена в ее стратегию и политику); прогресс в достижении стратегических контрольных показателей; вознаграждение; согласование стратегии и политики с лоббированием; денежные убытки от неэтичного поведения; экономические, экологические и социальные темы в структуре распределения капитала.

Возможно вам будет интересно:

Форум «Woman Who Matters – 2020»: многообразие в бизнесе как ключ к росту и развитию компании

а также